Fehlentwicklungen wie die Schuldenkrise sowie übertriebene Hoffnungen auf die positive Wirkung ausländischer Direktinvestitionen sind mit einer falschen Auffassung über den Zusammenhang zwischen Ersparnissen und Investitionen verknüpft.

Eine wichtige Frage in der entwicklungspolitischen Diskussion ist die folgende: Warum ist es den so genannten “Tigerstaaten” in Südostasien – Südkorea, Taiwan, Hongkong, Singapur – gelungen, rasches Wirtschaftswachstum zu erzielen, während sich in den meisten Ländern in Lateinamerika und Afrika südlich der Sahara ein eher trostloses Bild zeigte, zumindest von 1980 bis 2000?

Hauptaussagen

- Unser gesamtes Geld entsteht als Schulden

- Geldschöpfung ist die unumgängliche Voraussetzung für Wirtschaftswachstum

- unser aktuelles Wirtschaftssystem ist zum Wachstum verdammt und

- Geldschöpfung ist ein zweischneidiges Schwert, das immer wieder gefährliche Blasen produziert, die zu tiefen Rezessionen führen können.

Darüber wurden bereits Bände geschrieben. Auf den ersten Blick, und ungeachtet des spezifischen historischen Umfelds (und der Diskussion über Institutionen und “Gesamtfaktorproduktivität” (1)) gibt es eine einfache Antwort: Die “Tiger” hatten hohe Investitionsquoten (Anteil der Investitionen am Bruttoinlandsprodukt, BIP), während diese Quoten in Lateinamerika und Afrika südlich der Sahara allgemein niedriger waren und insbesondere weiter sanken, nachdem sie in den 1980er Jahren von der Schuldenkrise erfasst wurden.

Dass produktive Investitionen eine Voraussetzung für Wachstum sind, wird kaum bestritten. Aber in diesem Zusammenhang existiert eine in der Ökonomie außerordentlich einflussreiche, aber offensichtlich falsche Ansicht: Dass hohe Investitionsquoten hohe Ersparnisse bzw. Sparquoten voraussetzen. Und dass es, falls die Sparquote einer Volkswirtschaft niedrig ist, daher zu wenig Geld für Investitionen gibt. Und dass man, um rascheres Wachstum zu ermöglichen, daher versuchen könnte und sollte, “Kapital” aus dem Ausland zu importieren, das die fehlenden Ersparnisse ersetzen würde.

Aus dieser Annahme einer fixierten “Menge an Geld” (die übrigens bereits mit der Tatsache der Bargeldschöpfung durch Notenbanken in Konflikt steht) folgt auch die Hypothese, eine staatliche Schuldenaufnahme stünde mit der privaten Kreditnachfrage in Konkurrenz, würde daher die Kreditzinsen in die Höhe treiben und private Investitionen zurückdrängen. Das ist keinesfalls notwendig der Fall.

Der gewaltige Einfluss dieser Ansicht ist jedenfalls offensichtlich: Sie führte in den 1970er Jahren zu einem enormen Zufluss von privaten und öffentlichen Mitteln in den Süden – zumeist überschüssige “Petrodollars”, die in Form von billigen Bankkrediten weitergereicht wurden – und unterliegt auch der aktuelleren Begeisterung über ausländische Direktinvestitionen als Triebfeder des Wachstums. Dass die meisten der mit dem Kapitalsegen bedachten Länder offenbar nicht besonders davon profitiert haben, sollte eigentlich die Alarmsirenen schrillen lassen: Vielleicht stimmt an dieser Ansicht irgend etwas nicht.

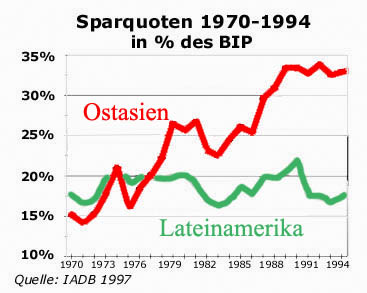

Dass das nicht passiert, ist mir nach wie vor ein Rätsel. Denn man braucht sich nur ein paar grundlegende Daten anzusehen, um zu erkennen, dass die Ansicht von den Ersparnissen als Voraussetzung für Wachstum falsch ist. Tatsächlich verhält es sich eher umgekehrt: hohes Wachstum führt zu höheren Ersparnissen. Das wurde etwa in einem Arbeitspapier der Interamerikanischen Entwicklungsbank von 1997, verfasst von Michael Galvion, Ricardo Hausmann und Ernesto Talvi gezeigt (das Paper kann hier im pdf-format gelesen/heruntergeladen werden). Basis war ein Vergleich der Sparquoten in Ostasien und Lateinamerika von 1970 bis 1994. Mit den Worten der Autoren (übersetzt von mir): “Erst in den späten 1970er und frühen 1980er Jahren, nach der Beschleunigung des Wachstums in Asien, stiegen die asiatischen Sparquoten stetig und erheblich über die Quoten in Lateinamerika.”

Schwarz-Blaue Konfusion

Auch in der österreichischen Wirtschaftspolitik herrscht diesbezüglich Konfusion. Während etwa Wirtschaftsminister Bartenstein zum Weltspartag 2004 zu einer Anhebung der nationalen Sparquote aufrief (siehe meinen Kommentar Sparaufruf Bartensteins: Grober Unfug), plädierte Bundeskanzler Wolfgang Schüssel einige Monate später für eine Senkung der Sparquote als “Wirtschaftsimpuls” (siehe Schüssel: Eine Milliarde für die Forschung).

Die Autoren leiten daraus eine grundlegende Politikempfehlung ab: Dass man sich besser darauf konzentrieren sollte, ein Umfeld herzustellen, dass zu hohem Wachstum führt, im Vertrauen darauf, dass die Ersparnisse folgen werden, und dass die Förderung eines Zuflusses von Auslandskapital nicht viel helfen wird, wenn sich im Inland nichts verändert.

Die Implikationen sind weitreichend, und nicht nur für die Entwicklungspolitik: Man denke etwa an die Reform der Pensionssysteme (siehe auch Pensionsreformen) in vielen Teilen der Welt, deren teilweise oder vollständige Privatisierung damit gerechtfertigt wird, dass sie höhere Ersparnisse erfordert und ermöglicht/fördert.

Den historischen Daten zufolge schaffen also Investitionen Ersparnisse und nicht umgekehrt. Im nächsten Teil – die Lösung des Geldschöpfungsrätsels – versuche ich, die monetäre Seite dieses Phänomens zu erklären – nämlich wie Geld “aus dem Nichts” geschaffen werden kann. Wer es anders sieht, unterliegt der falschen Annahme, “Geld” sei eine Art Ware, die nur in einer bestimmten Menge verfügbar wäre.

Nun könnte – vorerst korrekt – eingewandt werden, dass das bloße Vorhandensein von “Geld” noch keinen neuen “Reichtum” im Sinne von Produktionsmitteln, Waren oder Dienstleistungen repräsentiere. (Nebenbei: Selbst diese grundlegende Tatsache wird von nicht wenigen heutigen ÖkonomInnen übersehen.) Selbst wenn also Geld “aus dem Nichts” geschaffen werden kann, ist dies jedenfalls für materielle Gegenstände abgesehen von einem Glauben an Zauberei nicht möglich.

Etwa wird von ÖkonomInnen, die der österreichischen Schule der Nationalökonomie nahestehen, argumentiert: “It is evident that, for any formation of capital, there must be saving – a restriction of the enjoyment of consumers’ goods in the present – and the investment of the equivalent resources in the production of capital goods.” (Quelle: Man, Economy, & State von Murry N. Rothbard, einem der Begründer des so genannten “Anarchokapitalismus”.)

Investitionen, so scheint es aus dieser Sicht zu sein, beruhen also darauf, dass in einer Volkswirtschaft darauf verzichtet wird, bereits vorhandene Ressourcen zu “verkonsumieren” oder für die Produktion von Konsumgütern einzusetzen, und dass diese Ressourcen stattdessen zur Produktion von Kapitalgütern (Investitionsgütern, Produktionsmitteln) eingesetzt werden.

Demzufolge wäre nicht ein Mangel an “Geld” die Schranke für Investitionen, sondern ein Mangel an “freien” physischen Ressourcen.

Ohne ein abschließendes Urteil zu fällen: Diese Art der Betrachtung scheint mir auf einem ähnlichen Trugschluss zu beruhen wie die Annahme einer “beschränkten” Menge an Geld – nur dass hier nicht “Geld” als feste Größe missverstanden wird, sondern die verfügbaren Ressourcen. Es wird offenbar angenommen, alle Produktionsressourcen – (physisches Kapital, Arbeit, Rohstoffe, Boden/Land etc.) wären völlig ausgelastet. Denn nur unter dieser Bedingung erfordert eine Investition eine “Andersverwendung” von Ressourcen oder einen “Konsumverzicht”.

Dass es sich bei der Vorstellung einer solchen Vollauslastung um eine theoretische Fiktion handelt, ist m.E. unmittelbar evident. Vom einfachsten Handwerkzeug bis zur komplexen Maschine ist kaum etwas rund um die Uhr im Einsatz; auch ist nicht jeder Grund bereits für einen ausschließlichen Verwendungszweck reserviert, die Rohstoffversorgung kann ebenso mit vorhandenen Mitteln gesteigert werden, und dass die Ressource “Arbeitskraft” voll ausgelastet wäre, davon kann insbesondere in Entwicklungsländern schon gar keine Rede sein.

Nur ein Beispiel, das jedenfalls für Entwicklungsländer gilt: Ob nun Fischergemeinschaften in ihrer freien Zeit mit vor Ort vorhandenen Mitteln neue Netze anfertigen oder neue Boote bauen oder in ländlichen Gemeinschaften freie Zeit dazu genutzt wird, Webstühle, Pflüge oder anderes Ackerbaugerät anzufertigen, stets handelt es sich dabei zweifellos um “Investitionen”: Es werden neue Produktionsmittel geschaffen. Aber keine dieser Investitionen erfordert eine “restriction of the enjoyment of consumers’ goods in the present” wie im obigen Zitat behauptet.

Keine Ressource wurde “anders” verwendet, auf keinerlei “Konsumgüter” wurde verzichtet, und doch wurden “capital goods” geschaffen. Die Investitionen schaffen hier nicht nur die Ersparnisse, sie sind die Ersparnisse (wobei “Geld” unmittelbar nicht erforderlich ist). Das Einzige, was vielleicht “anders verwendet” wurde, ist die Zeit. (Um ein Missverständnis von “Zeit” als materielle Ressource, als “Ding” zu vermeiden, sollte besser vom Einsatz zusätzlicher “Arbeit” gesprochen werden.)

Um den Kreis der Argumentation zu schließen: Wird zusätzliches “Geld” geschaffen, können damit freie oder unausgelastete Ressourcen mobilisiert werden. Nichts daran ist geheimnisvoll – außer für manche ÖkonomInnen, vielleicht.

Thema Geldschöpfung

erparnisse und investitionen

rätsel geldschöpfung

geld = schulden

zweischneidiges schwert

bubble trouble

Eine Variante dieser Hypothese ist die folgende: “So long as the aggregate demand does not exceed the economy’s potential output, investment creates its own required saving through the finance process.” (Basil J. Moore, Horizontalists and Verticalists, The Macroeconomics of Credit Money; S.258, Cambridge University Press, April 1989). Zitiert nach folgender Quelle: wfhummel.cnchost.com/moore.html.

Nachsatz: Die im obigen Rothbard-Zitat zum Ausdruck kommende falsche Vorstellung einer völligen Auslastung der Produktionsfaktoren könnte übrigens mit einem verbreiteten konzeptuellen Unsinn zusammenhängen: Nämlich die (Geld-)Ökonomie mit der Gesellschaft als Gesamtheit zu verwechseln. Was der Ökonomie nicht bereits angehört, existiert dann einfach nicht. Aber das ist ein anderes Thema.

Nächster Teil: rätsel geldschöpfung